我在研究科技行业的上市公司时,发现一个很明显的特征。在国外科技领域,通常情况下,前沿理论掌握在高校和研究机构手中,先进技术则掌握在私人企业手里。国内则相反,大部分比较先进的技术都是公有制企业拥有,高校和民办企业反而只是发展一些应用和扩展类的技术。

比如芯片行业,美国高端芯片的设计、制造大都是私人企业如英伟达、AMD在做;韩国特殊一些,如三星这种财阀控制的家族企业与政府有千丝万缕的关系,不能完全算私有企业,只是私有成分多一些;国内则大都是公有制企业在攻克技术,如中芯国际、北方华创等。

按照经济学原理,通常来讲,民办企业的活力是高于公有制企业的。但是,在一定的特殊时间,比如技术突破和技术追赶阶段,研发风险很大,只有公有制企业才能不惧亏损,积累起强大的资本,集中力量解决难题。民办企业没有动力,也没有这个实力去完成技术突破。只有当民办企业发展到一定规模,经济实力显著增强,比如苹果公司,市值相当于一个小国的GDP,才动力和能力去搞研发。国内的互联网企业,如阿里巴巴、腾讯、百度,已具备了这种实力。

老实讲,我本人不是科幻迷,但却是个科技迷,对于高科技特别推崇。微信刚出来的时候,我应该算是早期使用者之一。ChatGPT出来后,我也是第一时间体验。马斯克的火箭回收和星舰发射,看不上直播的时候会找回放来看。当然,我对高科技只是爱好,理论水平还停留在高中阶段。不过,我认为,对于投资来说,高中水平已经足够了。

下面我以宝信软件为例,谈一下未来国内科技股的增长情况。

宝信软件

宝信软件是国内工业制造软件的提供商,早在1994年便成功上市。宝信软件原为宝钢股份的子公司,为宝武集团提供内部软件开发服务。后来独立出来,开始面向全国拓展业务。宝信软件从事的业务属于toB类型,面对的客户都是企业,而不是个体消费者。这给投资者考察公司产品造成一定困难,外行很难通过体验产品来直观感受企业的竞争力。

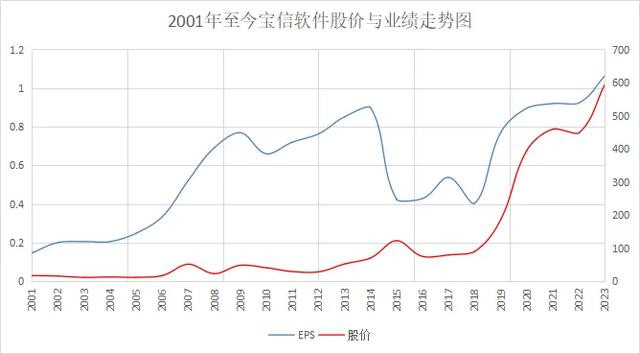

如下图所示,2001年至今,宝信软件业绩与股价走势基本相符。二十多年,宝信软件的EPS年化增长率约9.41%,后复权股价增长率17.33%,整体上股价涨幅高于业绩增速。从下图可以看出,宝信软件的股价上涨主要是在2018年之后,之前的业绩有过增长,但股价却不温不火。2018年发生了什么呢?美国挑起了贸易战。2021年,宝信软件开发出国产PLC产品,股价接着又上涨了一波。

很多人可能并不清楚一个事实,那就是:虽然我国是工业制造大国,工业产值全球第一,但工业自动化率并不高。比如纺织工厂,国内大部分还都是靠人工进行生产和加工产品,而不是靠自动化的机器。而在德国等工业强国,大部分是靠软件和机器进行制造,人工参与的比例越来越低。所以,我们过去之所以工业发达,主要还是因为有廉价的劳动力。人海战术,在我们这里展示得淋漓尽致。

但是随着经济的不断发展,人力成本开始上升,过去依靠廉价劳动力获得的成本优势不可持续。而且从根本上讲,人不能变成工具,而应该成为享受生活的主体。进场打螺丝,引来了越来越多的心理问题。解决问题的出路就是产业升级,由人工操作向智能制造转变。宝信软件正是这一升级中的受益者。

增长逻辑

作为工业控制软件领域的佼佼者,宝信软件至少有以下增长逻辑:

智能制造的转型升级。前面已分析,这里不再论述。

国产替代。这个在2018年之后表现得特别明显,未来我们仍然很难看到两个大国之间关系会扭转,国产化趋势只会越来越快。再举个我自身的例子。过去我们单位使用的办公软件,大都是国外的。比如微软的office套装,Outlook邮件系统;而这两年已经陆续换成了金山办公的WPS,邮件系统换成了腾讯的Foxmai。操作系统仍然是Windows,不过如果国产系统出来,性能还可以的话,估计还会替换。

国资背景。之前我分析海康威视时,提出海康的发展得益于军工背景。因为监控为涉密业务,只能给到公有制单位。同样,未来工业制造领域的软件,也会强制性地更换为具有国资背景的产品。特别是能源、有色、化工等传统领域,宝钢股份的强大背景也会推动这一趋势。

鉴于以上三点,宝信软件未来的增长应该是不成问题的。但具体增长率能达到多少,很难测算。而且以上三点要发挥作用,很大程度上要依赖于政府的强力推动。政府的行为很难判断,有可能很快,也可能很慢。toB业务都有这个特点,很难计算市场空间。

疑虑

除了增长可期,宝信软件本身的竞争力并不差。虽然我不了解宝信软件真正的技术水平怎么样,前面也说过,国企的经营活力相比于民企还是差一些。但是,从过去的财务指标看,宝信软件的表现并不弱。收入和利润不断增长,毛利率、净利率和ROE稳步提高。与此同时,周转率、费用率和现金流都有优异的表现。这背后显然离不开宝钢股份的支持,但自身实力也可见一斑。

唯一不足的是,当前的估值并不低。市场对宝信软件未来三年增长的一致预期为年化25%,在当前的经济压力下,期望不低。而且,即使是这么高的期望,当前30多倍的市盈率仍然处在高估状态。即使三年后宝信完成了预期目标,投资者能够获得的收益率将不会高于年化15%。按照PEG估值法,当前的合理估值为市盈率25倍,即PEG=PE/G=1。

鉴于增长空间难以判断,以及估值较高,我本人不会介入。如果出现底线价值,比如在不考虑增长率的情况下给予10倍市盈率,也即股价为10元/股,倒是一个不错的套利机会。